For Foreigners

For Foreigners サイトマップ

サイトマップ 音声読み上げ

音声読み上げ

平成18年8月に総務省から「地方公共団体における行政改革の更なる推進のための指針」が示され、「貸借対照表」、「行政コスト計算書」、「純資産変動計算書」、「資金収支計算書」の財務書類を作成・公表するよう位置づけられました。

これらの財務書類の作成方法として、複式簿記・発生主義の考え方を取り入れ、資産の公正価値評価を前提とする「基準モデル」と、現行の単式簿記・現金主義により、資産も決算統計データの積み上げを活用した「総務省方式改訂モデル」による処理方法が示されました。

本町においては、多くの地方公共団体において採用された「総務省方式改訂モデル」を用い、財務書類の作成・公表を行ってまいりました。

しかしながら、作成方法が複数あり、比較可能性の確保に課題があるほか、本格的な複式簿記の導入が進んでいないといった課題がありました。

総務省において、平成22年9月から「今後の新地方公会計の推進に関する研究会」が開催・議論がなされ、平成26年4月に固定資産台帳の整備と複式簿記の導入を前提とした財務書類の作成に関する統一的な基準が示されました。

平成27年1月には「統一的な基準による地方公会計マニュアル」が公表されるとともに、「統一的な基準による地方公会計の整備促進について」という総務大臣通知が発出され、平成30年3月までに一部事務組合を含む全ての地方公共団体において統一的な基準による財務書類の作成が要請されました。

統一的な基準による地方公会計では、「発生主義・複式簿記」による財務書類を作成することで、見えにくいコストや正確なストックを民間に近い手法で把握可能となるため、その結果を将来の行財政運営へ活用していくことが期待されています。

財務書類の作成基準日は、会計年度末(3月31日)とされています。

ただし、出納整理期間(4月1日から5月31日まで)の収支については、基準日までに終了したものとみなし、取り扱うこととされています。

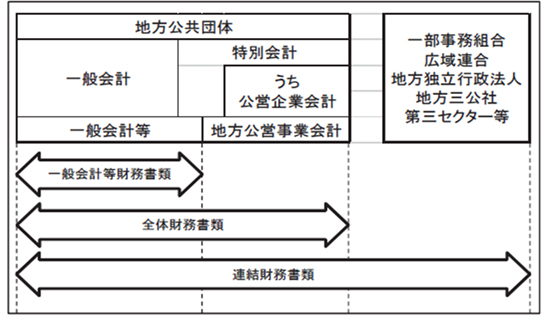

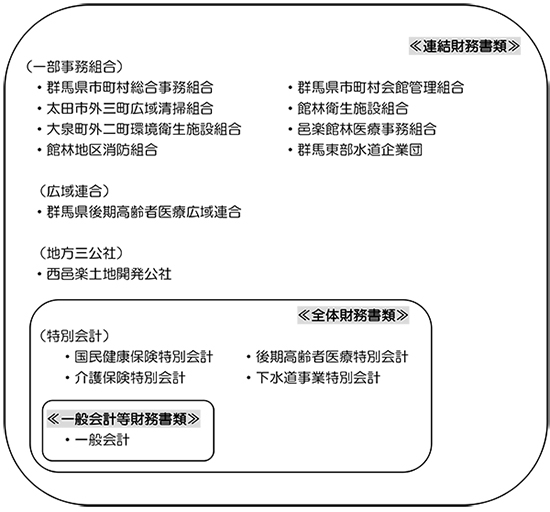

地方公共団体は、一般会計及び地方公営事業会計以外の特別会計からなる「一般会計等」を基礎として財務書類を作成します。また、公的資金等によって形成された資産の状況、その財源とされた負債・純資産の状況さらには行政サービス提供に要した費用や資金収支の状況等を総合的に明らかにするため、「一般会計等財務書類」に地方公営事業会計を加えた「全体財務書類」、全体財務書類に地方公共団体の関連団体を加えた「連結財務書類」をあわせて作成します。

様式1_R04一般会計等財務書類 (PDF/85KB)

様式2_R04一般会計等財務書類_附属明細書 (PDF/121KB)

様式3_R04一般会計等財務書類_注記 (PDF/133KB)

様式1_R03一般会計等財務書類 (PDF/191KB)

様式2_R03一般会計等財務書類_附属明細書 (PDF/293KB)

様式3_R03一般会計等財務書類_注記 (PDF/226KB)

様式1_R02一般会計等財務書類 (PDF/188KB)

様式2_R02一般会計等財務書類_附属明細書 (PDF/294KB)

様式3_R02一般会計等財務書類_注記 (PDF/223KB)

様式4_R04全体財務書類 (PDF/86KB)

様式5_R04全体財務書類_附属明細書 (PDF/139KB)

様式6_R04全体財務書類_注記 (PDF/115KB)

様式4_R03全体財務書類 (PDF/193KB)

様式5_R03全体財務書類_附属明細書 (PDF/328KB)

様式6_R03全体財務書類_注記 (PDF/188KB)

様式4_R02全体財務書類 (PDF/193KB)

様式5_R02全体財務書類_附属明細書 (PDF/329KB)

様式6_R02全体財務書類_注記 (PDF/191KB)

様式7_R04連結財務書類 (PDF/75KB)

様式8_R04連結財務書類_附属明細書 (PDF/142KB)

様式9_R04連結財務書類_注記 (PDF/127KB)

様式7_R03連結財務書類 (PDF/165KB)

様式8_R03連結財務書類_附属明細書 (PDF/341KB)

様式9_R03連結財務書類_注記 (PDF/214KB)

様式7_R02連結財務書類 (PDF/163KB)

様式8_R02連結財務書類_附属明細書 (PDF/343KB)

様式9_R02連結財務書類_注記 (PDF/216KB)

様式10_R04固定資産台帳 (XLSX/340KB)

様式10_R03固定資産台帳 (XLSX/320KB)

様式10_R02固定資産台帳 (XLSX/309KB)

このページに関するお問合せ

総務課 財政係

電話:0276-86-2112

![]() メールフォーム

メールフォーム