○千代田町軽自動車税の課税保留等に関する事務取扱要綱

平成25年1月10日

告示第2号

(課税保留等の対象)

第2条 課税保留等の対象は、別表に定める事由に該当する軽自動車等で、現況調査により課税保留等が適当と認めるものとする。

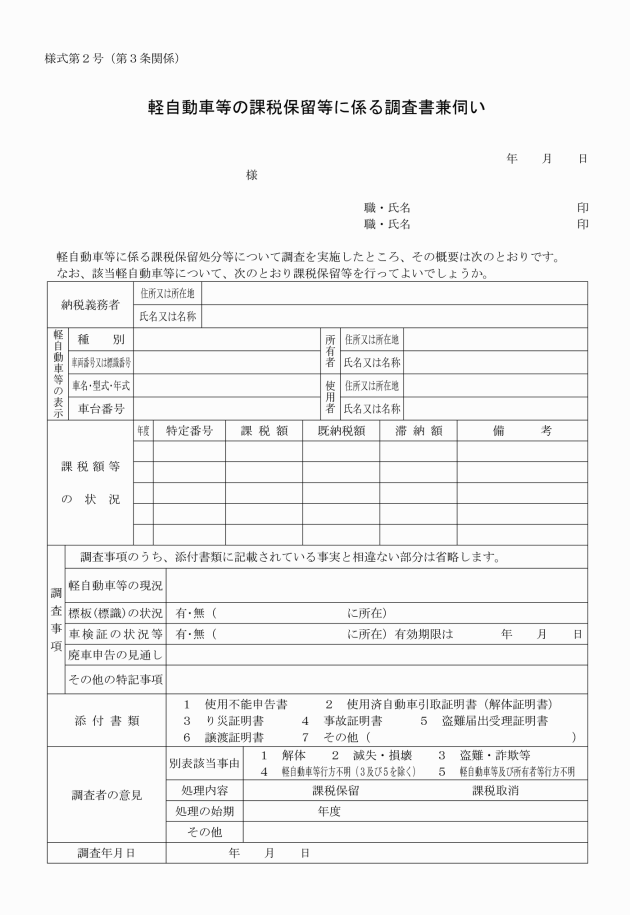

2 課税保留等の対象事由に該当すると思料される軽自動車等がある場合、第1項の規定にかかわらず、当該軽自動車等及びその所有者等の現況を調査した上で、調査書を作成して課税保留等の適否を決定する。なお、課税保留等の対象事由に該当すると思料される軽自動車等がある場合とは、当該軽自動車等に係る軽自動車税納税通知書が公示送達された場合、当該軽自動車等に係る道路運送車両法(昭和26年法律第185号)第58条の自動車検査証(以下「車検証」という。)がその有効期限を経過し、かつ、軽自動車税に2年間分の滞納がある場合その他当該軽自動車等の現況を調査する必要があると認める場合をいうものとする。

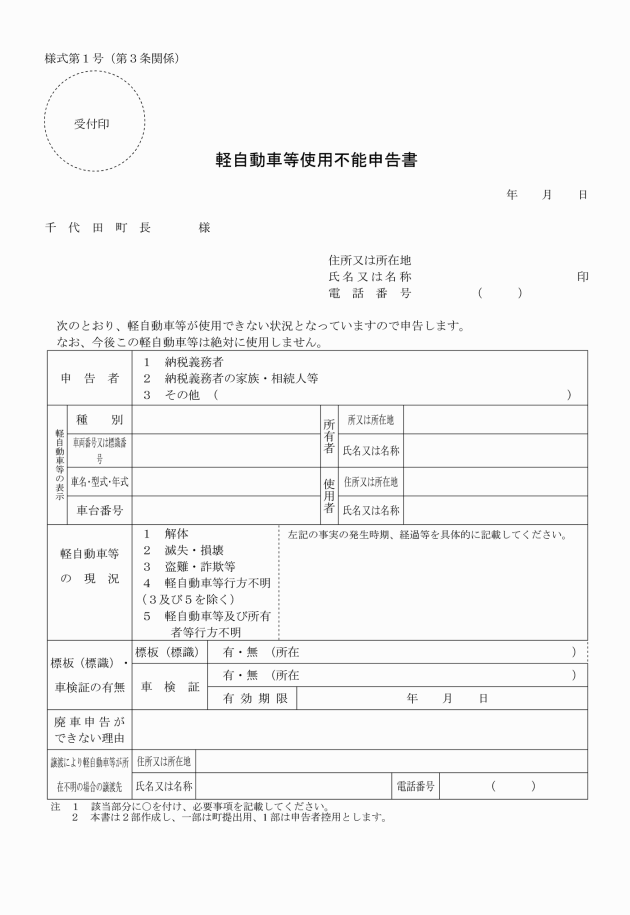

3 条例第87条第2項又は第3項の規定による申告が可能な軽自動車等については、課税保留等の対象とせず、所有者等に当該申告を行うよう指導する。

(1) 課税取消 既に課税されている軽自動車税の課税を取り消すこと及びそれ以後の年度分の軽自動車税を課税しないことをいう。

(2) 課税保留 軽自動車税の課税を一時的に保留することをいう。

(課税保留台帳)

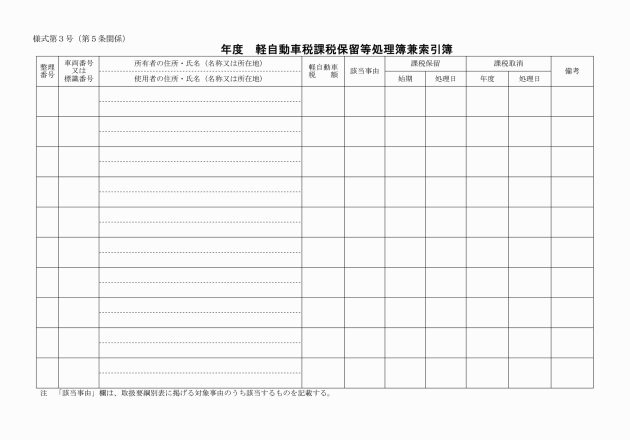

第5条 課税保留等を行った軽自動車等について、当該軽自動車等に係る課税台帳にその旨を記載し、課税保留等台帳として別に綴じるとともに、軽自動車税課税保留等処理簿兼索引簿(様式第3号)により管理する。

2 課税保留等に係る関係書類は、5年間保管するものとする。

(課税保留後の調査)

第6条 第4条の規定により、課税保留として処理した軽自動車等(以下「課税保留軽自動車等」という。)については、引き続き当該課税保留軽自動車等の所在等について調査を行うものとする。

3 課税保留として処理した軽自動車等について、前項の調査を行ってもなお課税保留の対象となる事由に該当し、課税保留の期間が継続して3年間を経過するときは、課税客体として存在しないものと推定して翌年度以後の課税を行わないものとする。

(課税保留等の取消)

第7条 課税保留軽自動車等について、その後において課税保留等の対象とならない事実を確認したときは、原則として、課税保留等を開始した年度に遡って課税するものとする。

2 盗難又は詐欺による課税保留軽自動車等が発見され、所有者が引渡しを受けたときは、当該引渡しを受けた日の属する年度の翌年度から課税するものとする。

3 偽りその他不正な行為に起因する課税保留軽自動車等であることが判明したときは、前2項の規定にかかわらず、課税保留等を開始した年度に遡って課税するものとする。

(その他)

第8条 この要綱に定めるもののほか必要な事項は、町長が別に定める。

附則

(施行期日)

1 この告示は、平成25年4月1日から施行する。

別表(第2条及び第4条関係)

対象事由 軽自動車等の状態 | 主な必要書類 | 基準日 | 処理の内容 |

1 解体 解体により軽自動車等が現存しないもの | ○使用不能申告書 ○使用済自動車引取証明書(解体証明書) | 軽自動車等の引取日(解体日) | 課税取消 |

2 滅失・損壊 火災、事故等により軽自動車等としての機能を失ったもの | ○使用不能申告書 ○消防署長又は町長のり災証明書 ○警察署長の事故証明書 | 軽自動車等が被災等した日 | 課税取消 |

3 盗難・詐欺 盗難・詐欺等の被害により軽自動車等の所在が不明なもの | ○使用不能申告書 ○警察署長の盗難届出受理証明書 | 軽自動車等が盗難された日 | 課税保留 |

4 軽自動車等行方不明 所有者等の所在は確認できるが軽自動車等が行方不明のもの、本来の所有者等(譲受人)が未申告のまま軽自動車等とともに行方不明のもの<3又は5に該当するものを除く> | ○使用不能申告書 ○譲渡証明書 | 「車検証の交付を受けている軽自動車等」 車検証の有効期限満了日又は課税保留等の決議日のいずれか遅い日 | 課税保留 |

「車検証の交付を受けていない軽自動車等」 課税保留等の決議日 | |||

「上記にかかわらず、本来の所有者が行方不明の軽自動車等(所有権移転が客観的に確認できる場合)」 所有権移転日 | 「上記にかかわらず、本来の所有者が行方不明の軽自動車等(所有権移転が客観的に確認できる場合)」 課税取消 | ||

5 軽自動車等及び所有者等行方不明 軽自動車等及びその所有者等の双方が行方不明のもの | 「車検証の交付を受けている軽自動車等」 課税保留等の決議日/車検証の有効期限満了日 | 「車検証の交付を受けている軽自動車等」 課税保留/課税取消 | |

「車検証の交付を受けていない軽自動車等」 課税保留等の決議日 | 「車検証の交付を受けていない軽自動車等」 課税取消 |